Hi semua, berikut saya rangkum pertanyaan yang sering ditanya oleh nasabah saya yang join asuransi kesehatan murni MiUltimate Healthcare, semoga membantu mencerahkan ya:)

- Di pertengahan perjalanan polis apakah nasabah diperbolehkan Upgrade Plan ke Plan lebih Tinggi?

Jawab: Boleh. Keputusan perubahan Plan sesuai keputusan Underwriting (team terkait). Apabila nasabah tidak memiliki riwayat penyakit berat, maka pengajuan kenaikan plan biasanya langsung disetujui. Tetapi jika sudah terdiagnosa penyakit kronis, permohonan kenaikan plan bisa disetujui , dengan extra premi/ pengecualian, atau bahkan ditolak. Tergantung kondisi kesehatan nasabah terkini.

- Dipertengahan perjalanan polis, jika nasabah terdiagnosa sakit berat misal sakit jantung, apakah tahun depan polis tetap diperpanjang Manulife?

Jawab: For your Info, Manulife telah berpengalaman memasarkan Produk Asuransi Kesehatan Murni (Non Unitink) sudah lebih dari 17 tahun yang lalu, dalam bentuk Rider Murni(Asuransi Tambahan). Sekalipun dalam bentuk Rider, Penjelasan Pasal Polis semua tetap sama, baik Produk Health Murni dalam bentuk Rider, ataupun dalam bentuk Asuransi Kesehatan Murni (stand alone) MiUltimate Healthcare. Selama 17 tahun lebih, Manulife tidak pernah memutuskan sepihak asuransi kesehatan murni nasabah, sepanjang nasabah jujur dalam menginformasikan riwayat kesehatan dan tidak terjadi klaim “fraud” (Klaim fiktif).

Sejak produk MUHC di luncurkan, sudah banyak nasabah yang sudah join, kemudian tiba tiba nasabah terdiagnosa sakit kanker, jantung, tumor pada rahim, dan penyakit berat lain nya, belum pernah terjadi polis MiUltimate Healthcare nasabah diputus sepihak oleh Manulife. Polis langsung diperpanjang Manulife setiap tahun, sepanjang tidak ada klaim ‘fraud” ( klaim fiktif) dan nasabah tidak menyembunyikan riwayat penyakit di awal pengajuan asuransi.

- Dalam Paket Keluarga (Famiy Plan) apabila Tertanggung Utama (Peserta Utama) tutup usia, apakah polis tetap bisa dilanjutkan oleh Pasangan?

Jawab: umumnya asuransi kesehatan paket keluarga, jika Peserta Utama tutup usia, maka akan berakhir juga seluruh Kepesertaan asuransi kesehatan (Pasangan, anak). Nah keuntungan MiUltimate Healthcare adalah berlaku konsep Joint Life. Artinya Asuransi Kesehatan MiUltimate Healthcare ini dapat di Wariskan kepada pasangan, apabila tertanggung utama tutup usia. Sehingga pasangan dan anak tetap mendapatkan proteksi kesehatan. Untuk proses penggantian Tertanggung, maka pasangan wajib melapor ke Manulife untuk proses perubahan polis.

- Apabila dipertengahan perjalanan polis, nasabah terdiagnosa sakit berat, apakah tahun depan kenaikan premi akan sangat tinggi?

Jawab: Kenaikan Premi bukan mewakili satu orang. Kenaikan premi tidak dihitung secara personal. Di Manulife, kenaikan premi ditanggung bersama oleh sesama pemegang polis MiUltimate Healthcare. Sifatnya bergotong royong. Jadi, jika satu orang nasabah klaimnya banyak, tidak menjamin premi secara personal akan naik secara signifikan.

Sejauh pengalaman saya, Manulife adil dalam menaikkan premi, reasonable dengan Benefit yang didapat oleh nasabah.

- Apakah berlaku koordinasi manfaat (Coordination of Benefit) jika nasabah memiliki asuransi kesehatan baik BPJS, perusahaan asuransi lain, asuransi kantor?

Jawab: ya. MiUltimate healthcare akan meng-cover selisih biaya yang tidak dicover oleh asuransi lain. Misal nasabah memiliki asuransi merk A. terjadi opname dengan jumlah klaim 100 Juta. Asuransi merk A meng-cover biaya sejumlah Rp 60 Juta. Maka excess claim 40 juta, bisa di klaim ke asuransi MiUltimate Healthcare MUHC).

6. Di Rumah Sakit/Klinik mana saja kah nasabah dapat menggunakan kartu Cashless?

Jawab: Manulife menggunakan provider Admedika sebagai Pihak Penjamin Pembayaran di Rumah Sakit Rekanan. Daftar Rumah Sakit/Klinik Rekanan dapat dilihat pada sisipan buku Polis , dan Update Rekanan terbaru silahkan di cek di https://www.manulife.co.id/id/layanan/rumah-sakit-rekanan.html

7. Bagaimana prosedur penggunaan kartu Cashless jika nasabah opname di Luar Negeri?

Jawab

- Nasabah melakukan konfirmasi ke provider Admedika 5 hari sebelum penjadwalan layanan kesehatan.

- Admedika akan melakukan verifikasi data Nasabah.

- Admedika akan memberikan confirmation form ke Nasabah, mengatur jadwal konsultasi, konfirmasi ketersediaan kamar, memberikan surat jaminan dari admedika ke Rumah Sakit Rekanan di Luar Negeri.

=> Opname yang terjadi di Luar Rumah Sakit Rekanan, ketika Nasabah berada di dalam maupun Luar Negeri, penggantian biaya tetap dapat di-cover dengan sistem Reimbursement (Nasabah bayar terlebih dahulu pakai uang pribadi, kemudian ajukan klaim ke Manulife).

Info terkait benefit Produk silahkan klik Asuransi Kesehatan MURNI (Non Unit Link) MiUltimate Healthcare (MUHC)

Regards,

Rolan Lumbanraja, SE (OLa)

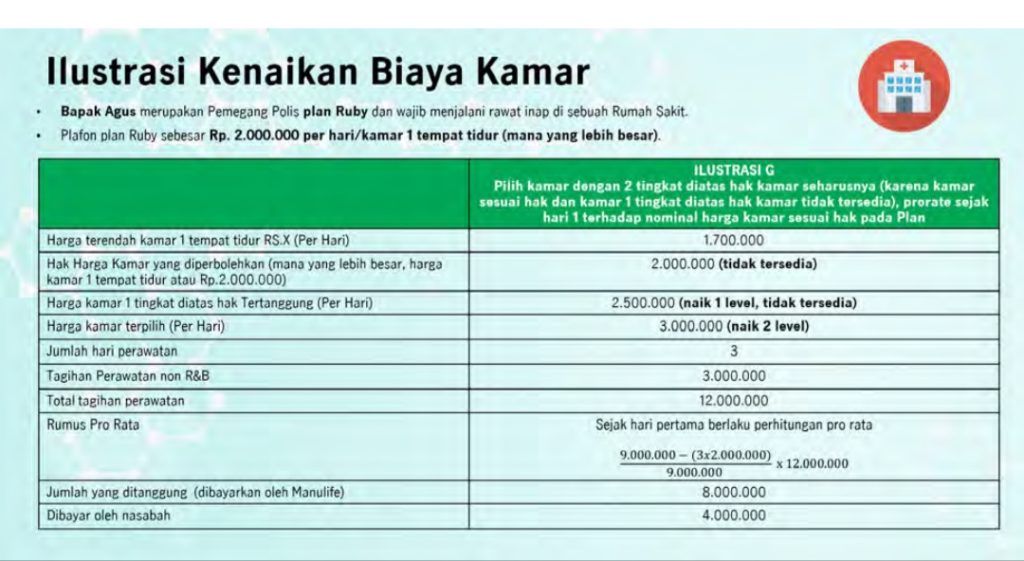

Sumber gambar: Manulife

Sumber gambar: Manulife